IFJ中国経済情報 ウクライナ戦争と中国経済

IFJ理事 多摩大学客員教授 結城 隆

世界経済への衝撃

2月24日、ロシアがウクライナ侵攻した。間髪入れず、米・EUが史上最大規模ともいえる経済制裁措置を発動した。軍事力による戦争と経済戦争が世界規模で勃発したといえる。ウクライナの戦況はロシア側の目論見通りには進展していないようだが、経済戦争は、ロシアだけでなく制裁発動する側にも広汎な影響を及ぼしつつある。

ロシアの経済規模がスペイン並みで、世界のGDPシェアのわずか1.5%、EUからの輸出の2.9%しか占めていないとはいえ、①世界経済がコロナ禍から回復途上にある時期にウクライナ戦争と米・EUの対ロ経済制裁が発生したこと、②特定国のロシア産エネルギー依存度が非常に高いこと、③特定産品のロシアおよびウクライナの世界シェアが高いこと、④エクスポージャーの金額こそ大きくはないものの複雑な国際金融システムの中でロシアが「蟻の一穴」となってシステミックリスクを誘発可能性が否定できないこと、⑤戦争によって国際物流が混乱していること、さらには、などから見て経済制裁によるロシアとの貿易・金融関係の断裂の影響は決して無視できない。

まず、世界経済がコロナ禍から回復しつつあるなかで、一次産品の需給がタイトになりこれらの価格が上昇傾向を見せており、欧米の労働需給の逼迫による労働コスト上昇と相俟って、世界的なインフレ懸念が高まっている。コンテナ不足といった物流のボトルネックも解消されておらず、インフレ懸念が収まる気配は当面ない。このため、アメリカやEUは金融政策を従来の天井知らずの緩和措置から3月以降徐々に引き締め策に転じようとしている矢先にウクライナ戦争が起こった。これによって、②、③の懸念から、火に油を注ぐように、一次産品価格が歴史的な高騰を見せている。このため主要国のインフレ率が跳ね上がった。

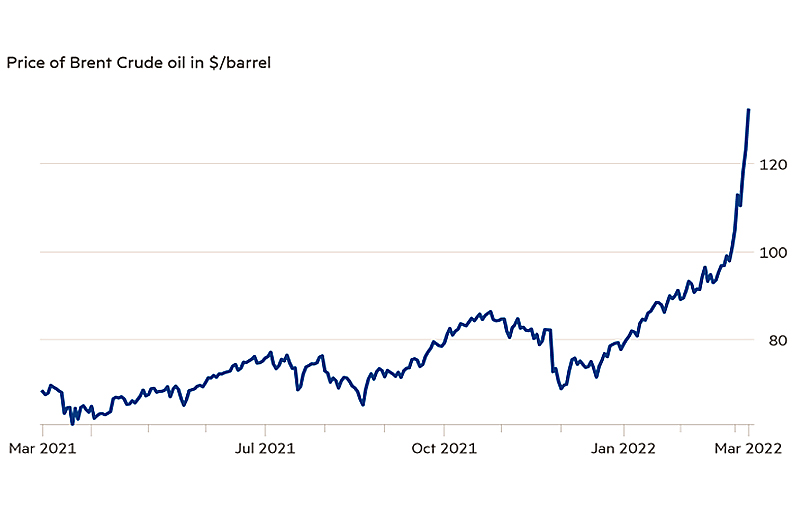

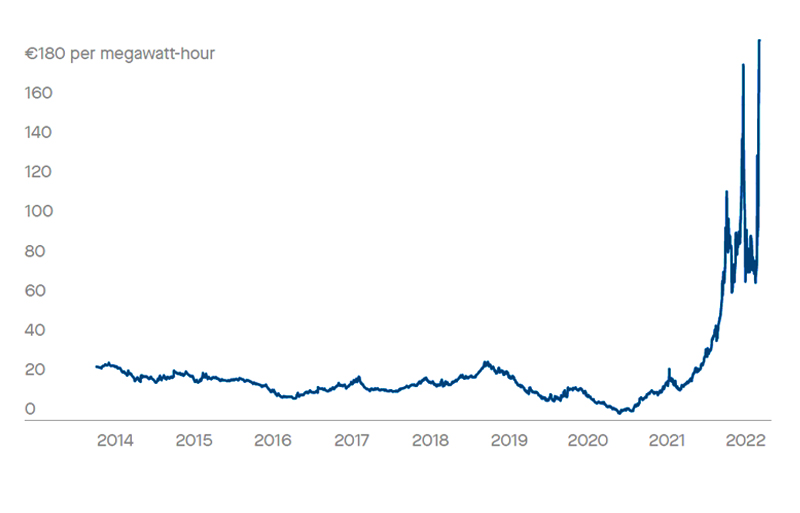

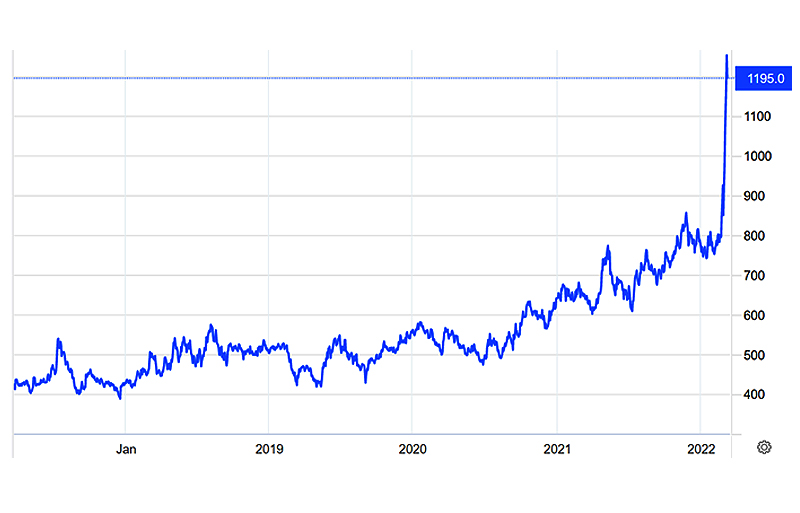

エネルギーについて見れば、原油価格はバレルあたり100ドルを軽く超え、早晩200ドルに達するのではないかという観測も生まれる状況である。天然ガス価格もメガワット時あたりの価格が300ユーロに達している。価格高騰の理由は、ウクライナ戦争に伴う対ロ経済制裁により、ロシア産原油・天然ガスの供給が不透明になったことだ。ロシアの一部銀行のドル国際決済システムからの排除により、輸入決済が困難になったため、買いたくても買えない状況になった。無論、ロシアによる禁輸措置に対する警戒もある。EUのロシア産原油に対する輸入依存度は約25%、天然ガスは約50%に上る。EU最大の経済規模を持つドイツのロシア産天然ガス依存度は、フランスの24%を大きく上回る49%に達している。ECB(欧州中央銀行)は、もし、ロシアからの天然ガス供給が10%削減されたならば、EUの経済成長率は0.8%低下すると予測している(i)。バイデン大統領が、ロシア産原油の禁輸措置をEUに訴えているが、EU側の反応が否定的であるのもこのためだろう。

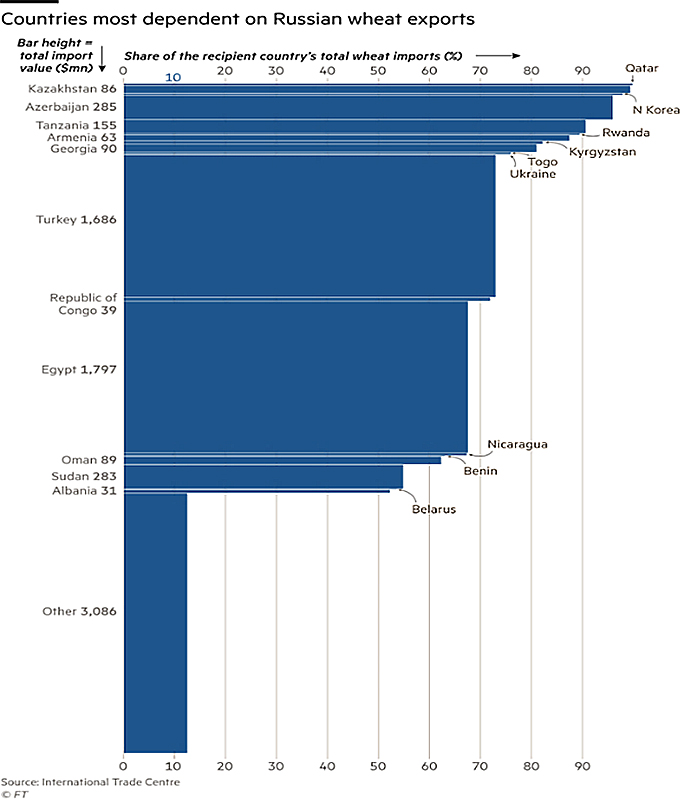

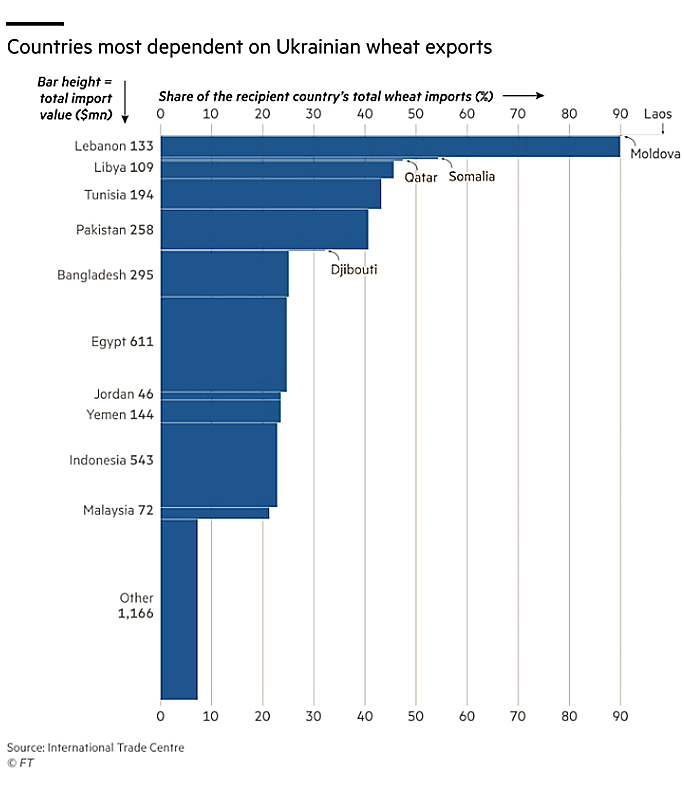

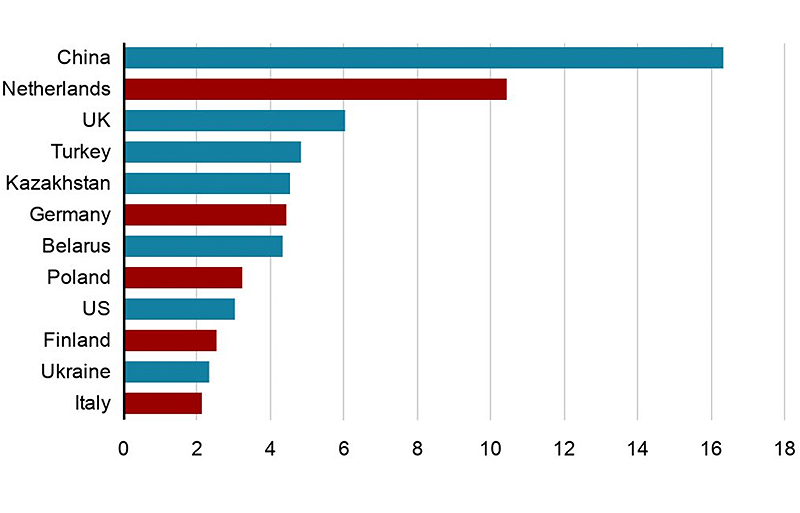

▼ロシア、ウクライナ産小麦への依存度が高い国(縦軸は輸入額百万ドル、横軸はそれぞれの輸入シェア FT)

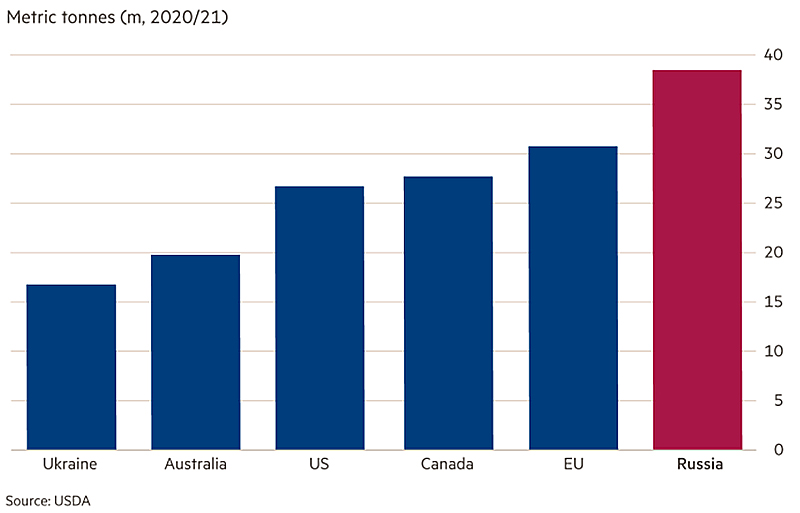

穀物の価格も高騰している。プーチン大統領がロシアの食糧自給率を高めるため、農畜産業の振興を図り純輸出国となったことはすでに述べたが、2021年のロシア産小麦の輸出は4千万トン近い量で、アメリカやカナダを上回っている。また、ウクライナも15百万トンを超える量を輸出している。ロシア産輸入小麦に依存する国は途上国が少なくない。一方、ウクライナは3月が小麦の作付け時期にあたるが、戦争のため、農民の多くは義勇軍に参加し、トラクターはバリケード敷設や砲撃で倒壊した建物の整理に使われている。作付けどころではない。秋の収穫時期に対する懸念が強まっている。また、対ロ経済制裁に対する対抗措置としてロシアが穀物輸出を制限する可能性も否定しきれない。EU、アメリカは穀物の純輸出国なので痛痒はあまり感じないだろうが、例えばトルコのロシア産小麦への輸入依存度は70%を超える。エジプトの場合、ロシア産とウクライナ産小麦の輸入依存度は合計で90%となる。レバノンに至ってはウクライナ一国への依存度が90%に達する。このほか、チュニジア、リビア、サウジアラビア、オマーン、コンゴ、それに北朝鮮など多くの国がこれら両国に依存している。2010年から2011年にかけてチュニジア、エジプト、リビア、シリア、イエメンなどで起こった民主化運動「アラブの春」の引き金は、小麦価格の高騰だったと言われる(ii)。もし、戦争によって今年の秋、ウクライナの小麦収穫量が減少すれば、価格が一層高騰する可能性がある。これは、ロシアとウクライナ両国に対する依存度の高い中東・アフリカ諸国の政情不安につながる恐れがあるし、逆に、ロシアが食糧を外交的な武器として使用する道を開きかねない。

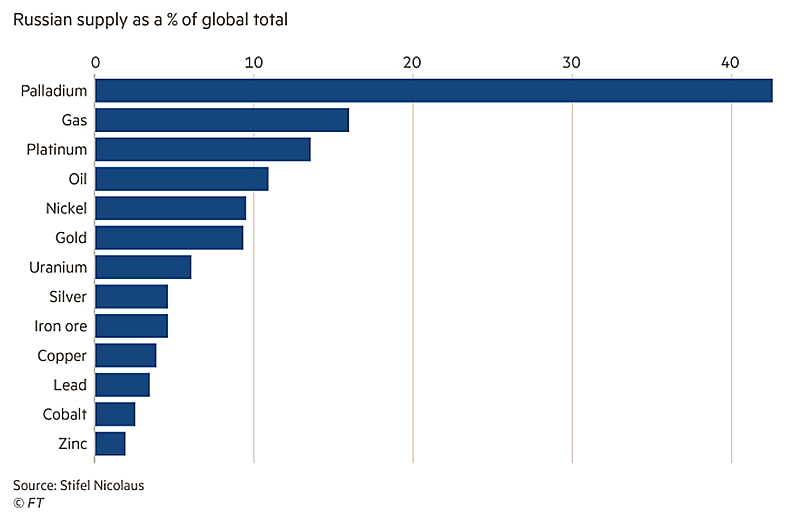

鉱物資源も見逃せない。航空機部品や自動車の排気ガス処理の触媒や電極などに使用されるパラディウムの40%がロシアで生産されている。プラチナのシェアは15%、ニッケルは10%近い。アルミニウムも生産シェアは6%だが、ロシアのRusal社は6%のシェアを持ち、中国以外では最大のメーカーである。また、ウクライナは、鉄鋼精錬の随伴ガスであるネオン生産の40%のシェアを持つ。ネオンガスは半導体生産に使用される。戦争による供給削減や制裁対抗策としての輸出制限措置が取られるならば、自動車、航空機、半導体産業など重要産業分野のサプライチェーンに影響が出かねない(iii)。

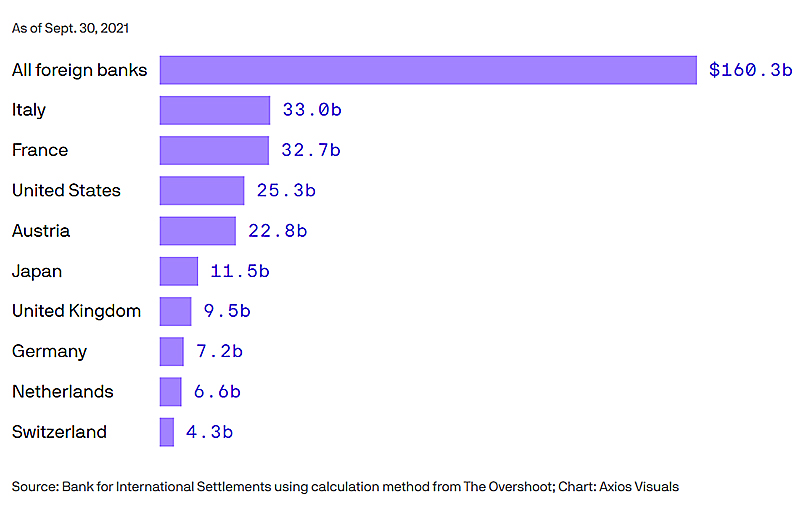

国際金融市場においてシステミックリスクが発生する可能性も否定できない。銀行のロシア向け貸付残高は、2014年のクリミア併合までは2,500億ドルを超えていたが、その後の経済制裁措置や、ロシア政府による借入金の返済努力もあって減少傾向を辿った。直近の貸出残高は、1,600億ドルとなっている。最も多いのがイタリア、次いでフランスとなっている。銀行別に見れば、イタリアのUniBank、フランスはSociete Generalである。後者はロシアにRosbankという子会社を保有している。貸出残高はSGグループ全体の約2%に相当する154億ユーロ。Rosbankについては、ロシア政府がEUの経済制裁への対抗措置として接収するとの噂も流れている。

一方、ロシア政府、企業が発行した証券の残高は、1,500億ドルである。これらエクスポージャーの国際金融市場に占めるシェアは1%程度に過ぎない。しかし、金融機関や投資ファンドの中にはロシア向けエクスポージャーを積み上げてきたものも少なくないと言われる。ロシアの信用格付はウクライナ戦争後の経済制裁措置により、ほぼジャンク債並みとなっており、最悪デフォルトに陥る可能性もないわけではない。2007年のリーマンショックのようなマグニチュードはないとしても、総額3千億ドルの債券や貸付が焦げ付いた場合の影響は予断を許さないものがある。これに加え、Nord Stream2の運営中止措置により、当該事業会社の破綻懸念が高まっている。11億ドルにのぼる事業への投融資が焦げ付く可能性もあるし、ガス供給会社の経営も圧迫される可能性も出ている。また、留意すべきは、コロナ禍の中で、途上国向け債権が不履行に陥るリスクが高まっていることだ。アメリカやEUといった先進国政府がコロナ対策のために大規模な金融緩和を行ったことから、これらの流動性が、途上国向けファイナンスに回り、その財政を支えたわけだが、債務残高が急激に膨らんだことや、今後、インフレ対策として金融引き締めが実施されるとなれば、金利負担が重くのしかかる。ロシアのデフォルトリスクと途上国のリスクがシンクロするような事態にでもなれば、国際金融市場におけるシステミックリスク発生も絵空事ではなくなるだろう。

▼エネルギー・一次産品価格の国際市況(3月7日時点)

ウクライナ戦争は、EUにおける安全保障意識を否応なしに高めた。永世中立を標榜していたスイスは、対ロ制裁に参加し、同じく中立国であるノルウェーもNATOへの参加を表明している。ロシアのウクライナ侵攻前までは分裂していたEU加盟国諸国は、この安保ショックにより一挙にまとまった感がある。また、ドイツもEU最大の経済大国として、国防費をGDPの2%以上に増額することを決め、それに加えて1千億ユーロを投じて軍の現代化に取り組む。これに対してはドイツ国民の78%が賛意を表明している。軍事力よりも経済関係を深化させることによって安全保障につなげようとしてきたドイツの40年以上に及ぶ政策が大きく変わった(iv)。「Igitur qui desiderat pacem, praeparet bellum(平和を欲せんとせば戦争に備えよ)」というわけだ(v)。

ロシア寄りと見られていたハンガリーのオルバン首相もウクライナ戦争を機にそのスタンスをEU寄りに切り替えつつあるようだ。ジョージアのNATO加盟手続きも加速化するだろう。安全保障上の危機感を最も募らせているのがバルト三国である。ソ連による支配の過酷さを最もよく記憶しているのがバルト三国である。中でも、エストニアのカラス首相は、生まれたてのときに、母親とともにシベリアの収容所に送られ、なんとか生き延びた経験を持つ(vi)。しかし、バルト三国の安全保障を確保するのは容易ではない。ロシアが領有する飛び地カリーニングラードとベラルーシの間のわずか60キロ程度の幅でポーランドと接しているだけだ。容易に孤立化しかねない。ウクライナ戦争を機に欧州は新たな冷戦構造に備えようとしている。しかし、その一方で、経済面でのリスクが立ちはだかっている。これは冷戦思考では解決できないものだ。ロシアが強みを持つエネルギー、鉱物資源、穀物が、世界的なスタグフレーションや途上国の政情不安をもたらす可能性は決して小さなものではない。「安保脳」と「経済脳」のバランスが強く求められていると言える。

ウクライナ戦争の行方

米・EUの対ロ経済制裁は、たとえて言えば、燃え盛る建物の周辺に水を撒くようなものだ。直接火は消せない。制裁措置に対しプーチン大統領は一歩も引かない構えだ。また、前述のように、対ロ制裁は、制裁をする側にとっても大きな痛みをもたらすものであり、世界経済にも混乱をもたらしかねない。その上、制裁措置を主導するアメリカはエネルギーや石油を自給できるが、EUはそうはいかない。まるで「制裁」というおもちゃ箱をひっくりかえすかのようにエスカレートする一方のアメリカの制裁攻勢に対し、EUはそのすべてに賛同しているわけではない。ヒステリックで身勝手という見方もできる。それに制裁が効いてくるには一定の時間がかかる。一方、ウクライナではロシア軍の砲撃により一般市民も含む死者の数は日々増え続けている。難民の数の半端ではない。感染症の拡大も懸念される。主に難民を引き受けるのはウクライナの周辺国だ。

3月7日、エリゼ―宮(フランス大統領府)は、フランスとドイツによる停戦の働きかけを中国が支援する用意があると公表した(vii)。マクロン大統領は頻繁にプーチン大統領と電話会談を行っており、時には数時間に及んだこともあったという。そうした会話の中で掴んだ感触を公表したのかもしれない。

中国は、これまで、ロシアのウクライナ侵攻に対し、米・EUが行った経済制裁措置を批判する一方、ロシアに対しては主権の尊重と領土保全という原則論を述べるにとどまっていた。また、NATOの東進がロシアの安全保障にとって大きな脅威であるというロシア側の主張にも理解を示している・要は、まさにロシア寄りのスタンスだったと言えよう。また、中国メディアは「ウクライナ侵攻」とは言わずに「ウクライナ問題」と称している(vii ただし、「戦事」、「進攻」、「局勢」という言葉は使われている)。戦線布告がなされていないことがその理由と思われる(日本が中国への軍事侵略を、当時『事変』と称していたのと似ている)。ロシアほどではないにしろ、アメリカから相当の経済制裁措置を受けている中国にとって、対ロ制裁は他人ごとではない。中国の非難の矛先は戦争よりも制裁に向いているといってもよい。しかし、このロシア寄りのスタンスが変りつつある。

エリゼ―宮の発表は、中国内の報道では確認されていないが、8日に外交部の趙立堅報道官が「ロシアとウクライナの問題は二国間で解決できる範疇を超えている」と述べたこと、その後華春瑩外務次官補が「習国家主席はウクライナとロシアとの平和協議を支援し、協議の継続を働きかけることによって困難を克服し平和的な解決を実現しなければならないと強調した」と習国家主席の指示を伝え、併せて「中国は、フランス、ドイツ、EUと連絡と連携を取りつつ、積極的に活動を続ける」と中国の姿勢を表明した。

この情報を受けてかどうか、英国のTimes紙は、8日、ウクライナ戦争を止められるのは習近平氏だけだ、という社説を掲載した。そして、もし、中国が停戦の仲介に動かなければ、欧米諸国は「次は中国による台湾侵攻を阻止すべく台湾支援を強化することになる」という警告も付け加えた(ix)。ロシアのウクライナ侵攻とシンクロナイズする格好で、中国が軍事力で台湾「回収」に動くのではないかという観測も出ていたことを踏まえたものだと思う。

バイデン大統領のやり方は、プーチン大統領をますます頑なにしてしまいかねない。制裁措置に膝を屈するなどプーチン大統領は絶対拒否するだろう。しかも「お前の国を破滅させてやる」と世界のメディアに向けて公言する大統領と停戦協議などできない。その意味、ウクライナ戦争を止める力を持つ唯一の国が中国であることは間違いない。中国政府はロシアとの関係を「永遠の友好関係」と表現している。習近平国家主席とプーチン大統領の会談は36回におよぶ。トルコのエルドアン首相は、プーチン大統領を「My friend」と呼ぶが、習近平国家主席にとってはそれよりも濃い「好朋友、老朋友、真朋友」である。

レピュテーションリスク

プーチン大統領は、北京冬季五輪の開会式にわざわざモスクワから出席した。異常なほどコロナ感染に気を遣うプーチン大統領としては異例といえる。しかも、ロシア選手団はドーピング問題のため、国としてではなくROC(ロシア五輪委員会)の立場での参加である。国家元首がわざわざ出張る必要はない。北京冬季五輪に対しては欧米諸国が中国のウイグル問題や香港での国家安全法施行問題を理由とした政治的ボイコットを行い、政府関係者の出席を見送った。そうした中でのプーチン大統領の出席は、中国の「面子」を大いに立てたものと言える。当然、両国首脳の会談が行われ、改めて両国の友好関係が確認された。ウクライナ侵攻についての会話が行われたどうかは不明だが、五輪期間中の侵攻は見合わせることで、ロシアは主催国としての中国の「面子」をここでも立てたと言える。一方の中国は、プーチン大統領の「友誼」に対し目いっぱい応えた。習・プーチン会談の後、中ロ間では、天然ガスの長期供給契約、石炭の新規供給、ロシア産穀物に対する輸入規制解除など15本もの協定が締結された。

▼2月4日の習・プーチン会談の後に締結された中ロ協定 (在日中国大使館HPより)

①「中華人民共和国政府とロシア連邦政府の反独占法執行・競争政策分野における協力協定」

②「中華人民共和国外務省とロシア連邦外務省の2022年協議計画」

③「中華人民共和国商務省とロシア連邦経済発展省の『中ロモノ貿易・サービス貿易の質の高い発展のロードマップ』策定を完了させることに関する共同声明」

④「中華人民共和国商務省とロシア連邦経済発展省の持続可能(グリーン)な発展分野の投資協力推進に関する了解覚書」

⑤「中華人民共和国税関総署とロシア連邦税関庁の『認証経営者(AEO)』の相互承認に関する取り決め」

⑥「中華人民共和国税関総署とロシア連邦消費者権利保護・福利監督局の国境衛生検疫協力取り決め」

⑦「中華人民共和国税関総署とロシア連邦農業省のロシアの中国向け小麦輸出への植物検疫要求に関する議定書の補充条項」

⑧「中華人民共和国税関総署とロシア連邦獣医・植物衛生監督局のロシアの中国向け大麦輸出への植物検疫要求に関する議定書の補充条項」

⑨「中華人民共和国税関総署とロシア連邦獣医・植物衛生監督局のロシア産ウマゴヤシの中国向け輸出への検査検疫要求に関する議定書」

⑩「中華人民共和国国家体育総局とロシア連邦スポーツ省の2022~2023年中ロ・スポーツ交流年開催に関する共同声明」

⑪「中国衛星ナビゲーションシステム委員会(中華人民共和国)とロスコスモス(ロシア連邦)の北斗、GLONASS両グローバル衛星航法システムの時刻相互運用に関する協力取り決め」

⑫「中国石油天然ガス集団有限公司とロシア国営ガスプロムの極東〈経由〉天然ガス購入販売取り決め」

⑬「『中国西部の製油所向け石油供給を保障する原油購入販売契約』の補充取り決め3」

⑭「中国石油天然ガス集団有限公司とロシア国営ロスネフチの低炭素発展分野における協力了解覚書」

⑮「情報化・デジタル化分野における協力取り決め」

しかし、中国のウクライナ戦争への処し方は、「是々非々」であるように見える。言ってみれば「戦争反対、制裁反対」ではないだろうか。しかし、残念ながら、それは国際社会には理解されていないようだ。

戦況がロシアの思うように展開せず、一般市民の犠牲者が増え、難民が急増する中、戦争終結の見通しが見えなくなっている。そうした中、中国に対する国際世論が厳しさを増してきた。中国はロシアの同盟国であり、ロシアによるウクライナ侵攻を容認し、経済制裁に参加しないことにより、間接的にロシアを支援している、という非難は無視できない。更に、中国はこの騒ぎに乗じて台湾への武力侵攻を敢行するのではないかという憶測も流れるようになった。ウクライナの次は台湾か、というわけだ。世界第二の経済大国として、制裁不参加により「漁夫の利」を得ようとしているのではないかとの声も聞こえる。中国そのものレピュテーションリスクの高まりは、中国の海外事業ひいては一帯一路構想にも影響を与えかねない。こうした非難や敵意を体験したのがウクライナ在住の中国市民である。実際、ウクライナ在住の約6千人に及ぶ中国人の中には、左記の見方から嫌がらせを受けるケースも発生しており、これがYou Tubeにもアップされた(x)。3月2日は現地中国市民が銃撃されて負傷したともいわれる。中国版SNSである微博では、「ウクライナ人に、『お前は何人だ?』と聞かれたら『日本人だ』と答えろ」という書き込みがなされたという。なお、3月6日時点で中国市民3千人が陸路で脱出。中国政府は3月5日にチャーター便第一便をルーマニアに飛ばしたのを皮切りに次々に航空機を周辺国に送り込み、3月8日時点でほぼ帰国希望者全員の退避を完了したという。しかし、「あまりにも遅い、これまで何をやっていたんだ」という非難が巻き起こっている(xi)。外交部も、事態がまさかここまで深刻化するとは考えていなかったようだ。

一方、中国政府は、ウクライナに対し、医療物資などの人道支援を開始している。一昨年、欧州でコロナ禍が猛威を振るったとき、中国は、マスク。防護服など大量の医療物資を欧州に送った。戦争により空路が制限される中、中国は、世界的な物流ネットワークを持つ阿里巴巴などのネット通販会社が構築した物流インフラを活用した人道支援をいち早く実施している。中国がウクライナ向けに発送した医療資材などの人道支援物資は、3月14日現在、航空機で3便に上る(xii)。

開戦後3週間を経て一般市民の犠牲が増えるなか、中国の党・政府は停戦の仲介のタイミングを窺いだしたように見える。プーチン大統領とサシで話せるのは習近平国家主席だけだ。

プーチン大統領と習近平国家主席が北京冬季五輪開催時の2月4日に会談した際の中ロ共同声明では、「現在、世界は大きな変化の中にあり、平和と持続可能な発展を求める国際社会の声はより強まっている。国際社会において、一部の少数勢力が頑なに一国主義を追求し続け、他国の正当な権利や利益を損なっている。国際社会は決してこれを受け入れないだろう」(xiii)として、ウクライナ危機を煽っているのは、米・欧であることを示唆した。

しかし、2月25日の電話会議に関し、中国外交部は「習氏は次のように指摘した。このほどウクライナ東部地区の情勢が急激に変化し、国際社会の高い関心を引き起こした。中国はウクライナ問題自体の是非に照らして中国の立場を決定している。冷戦思考を捨て、各国の合理的な安全保障上の懸念を重視、尊重し、交渉を通じ、バランスがとれ、有効で持続可能な欧州の安全保障の枠組みを形成しなければならない。中国はロシアがウクライナと交渉を通じて問題を解決することを支持する。各国の主権と領土保全の尊重と国連憲章の趣旨と原則の順守に関する中国の基本的立場は一貫したものである。中国は国際社会各方面と共に、共同、総合、協力、持続可能な安全保障観を提唱し、国連を核心とする国際体系と国際法を基礎とする国際秩序を断固守ることを願っている。」と発表した(xiv)。

また、上記外交部のステートメントが発出された1週間後の3月3日、中国の肝入りで設立されたAIIB(アジアインフラ投資銀行、2016年開業、本部北京)は、ウクライナ戦争を理由とし、ロシアとベラルーシ向けの融資を停止すると発表した(xv)。AIIBの最大株主は中国(26.5%)、次がインド(7.6%)、第3がロシアで6%である。20年近い中ロ友好関係の中、こうした措置を打ち出したということは、停戦実現に対する中国の党・政府の高い関心を窺わせるものと言える。

中国の党・政府のスタンスは、一貫して「経済制裁は誰の利益にもならない」というものだと思う。無論、戦争も同じことだ。不動産業界の過剰債務問題、少子高齢化といった難題に取り組む党・政府にとって、国際社会による対ロ経済制裁は、自国経済の「穏」成長の足を引っ張る可能性が非常に高い。

スタグフレーションの懸念

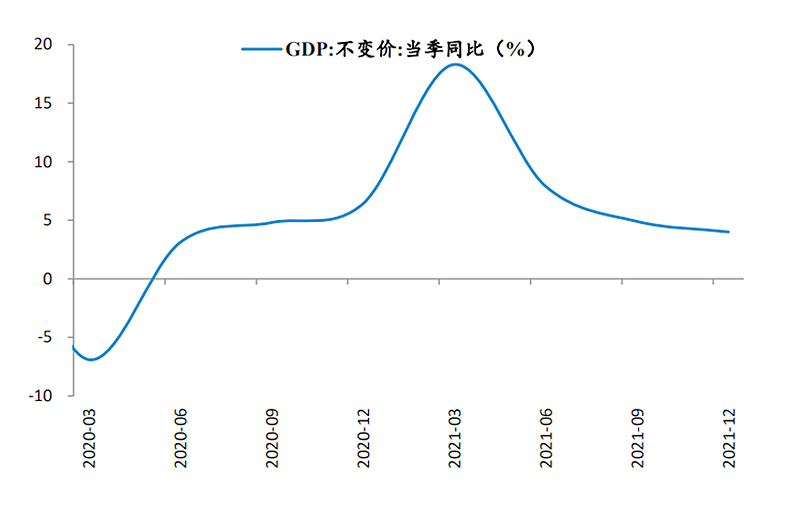

米・EUの対ロ制裁が非常に厳しいものとなっており、その結果、世界経済がスタグフレーションに陥るリスクが高まっている。この警戒感がにじみ出たのが、3月5日北京で開催された全人代において李克強首相が行った政府工作報告だった。この報告の中で、ウクライナ戦争に触れることはなかったものの、李克強首相は、2022年の経済成長目標を5.5%、消費者物価上昇率を3%、失業率5.5%を目標とする方針を発表した(xvi)。2020-21年の平均成長率5.1%を上回るものの、経済成長率目標は、2020年を除けば改革開放以来通年の数値としては最低レベルである。また、消費者物価は、昨年は概ね1%程度の上昇率に留まっているし、失業率も5%を少し超えるレベルで推移していた。いずれの目標数値も昨年に比べ厳しいものとなっている。昨年第四四半期のGDP成長率が4%と天安門事件以来の低水準だったという事情を踏まえたものであることは間違いない。

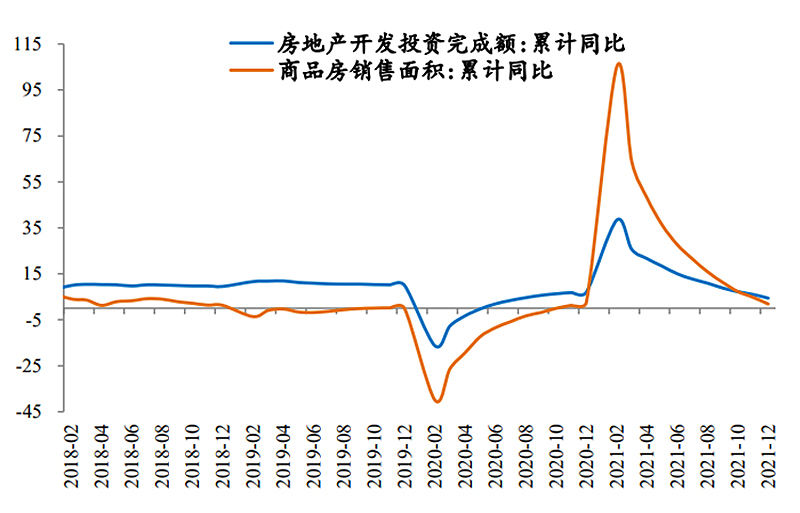

昨年12月の党中央経済工作会議で議論された「三つの圧力」、すなわち需要減退、サプライショック、先行き不透明感は、今年も続くだろう。それに加えて、対ロ経済制裁に伴う一次産品価格の歴史的な高騰や、それに伴うインフレ圧力の高まり、そして欧米諸国の金融引き締め策への転換による世界的な需要減退の可能性も考慮されたのだと思う。コロナ禍の中、中国経済を支えた柱の一本が輸出の拡大だった。それがスタグフレーションともなれば輸出の伸びにも陰りが出てくるだろう。国内の不動産市場は今年に入っても依然冷え込んでいるうえ、輸出にも大きな期待が持てないとすれば、成長率目標は引き下げざるを得ない。また、一次産品価格の上昇は、輸入原材料価格の上昇を通じ、製造業の収益を圧迫しかねない。しかも、人民元の対ドルレートは元高傾向が続いている。政府工作報告では、中小企業の融資難についても触れられており、無担保融資や金利優遇措置をさらに拡充していくことが謳われている。

今年の中国のGDP成長率について、世界銀行は5.1%、IMFは4.8%と中国の党・政府の目標を下回っているので、目標実現の可能性を疑問視する向きもあるようだが、中国のエコノミストのコンセンサスは、「前低後高(年後半から経済は回復基調に戻る)」というものだった。不動産業界の不良債権処理が進み、住宅価格が低下してゆけば、需要が回復し、消費の更なる伸びにもつながるという目論見が当たれば通年で6%近い成長率も見込めたのではないかと思う。それが5.5%前後という目標となったのは、政府工作報告にもあるように「内外情勢を総合的に検討すれば、わが国が直面する内外のリスクと課題は明らかに増大している」からだ。

対ロ経済制裁の影響は中国にも

2月5日に締結された15本もの協定は、両国の経済関係をさらに発展拡充してゆくことを目的としている。中ロ貿易は2021年に約1,470億ドルと前年比36%もの伸びをみせた。これはロシアの貿易総額の18%に相当する。無論国別ではトップである。共同声明では、両国の貿易額を2024年までに2,400億ドルまで拡大するとしている。中国がロシアから買うものといえば、資源・エネルギーだが、中国にとってロシアは第2位の原油、第3位の天然ガス供給国である。2021年、前者は411億ドル、後者は41億ドルに上っているが、今回の協定に基づき、中国はさらに100億?の天然ガスを追加購入し、新たに年間200億ドル相当の石炭を購入することが合意されている(xvii)。併せて、中国は、ロシア産の大麦と小麦に対する輸入規制(コロナウイルスに感染している恐れから輸入を中断していた)を撤廃することとし、豪州、カナダに代わる穀物調達先を確保している。中国は大麦・小麦の世界第4の輸入国である。

中国とロシアは「制限のない友情」のもと、年率9%の勢いで貿易関係を拡大させてきた。ロシアの輸出先は中国がトップである。また、2000年から2020年にかけて中国の金融機関がロシア企業に供与したローンは440億ドルにのぼる。一帯一路関連のインフラ建設支援のために中国政府および国有金融機関が2013年から20年までに供与したローンは500億ドルを超える(xvii)。こうした右肩上がりの経済関係が持続するとすれば、厳しい経済制裁を受けるロシアにとっては何者にも代えがたい恩恵になるはずだ。

中国とロシアは、2019年に「非ドル化促進」で合意し、資金調達や貿易決済における人民元、ルーブルの使用を徐々に拡大してきた。ロシアの貿易決済通貨は、ドルからユーロにシフトしており、2020年ロシアからの輸出のドル決済比率は48%と初めて50%を切った。これとともに、中国との間では、ルーブル、人民元での決済を拡大する努力もなされてきた。2013年時点で、中ロ貿易のルーブル決済比率は1%、人民元決済比率は2%に過ぎなかったが、2020年には、ルーブルが5.3%、人民元が6.3%まで拡大している。ドル離れは両国にとってもアメリカの覇権主義から脱するためには不可欠の戦略である。このため、両国ともにSwiftとは別の国際決済システムを構築している。中国はCIPS(Cross-Border Inter-Bank Payment System)であり、ロシアはSTFM(System of Transfer of Financial Message)だ。しかし、ロシアのSTFMに加入している中国の銀行はわずか1行、CIPSに加盟しているロシアの銀行は26行に過ぎない。Swiftの加入銀行は1.1万であることと比べれば九牛の一毛である(xix)。

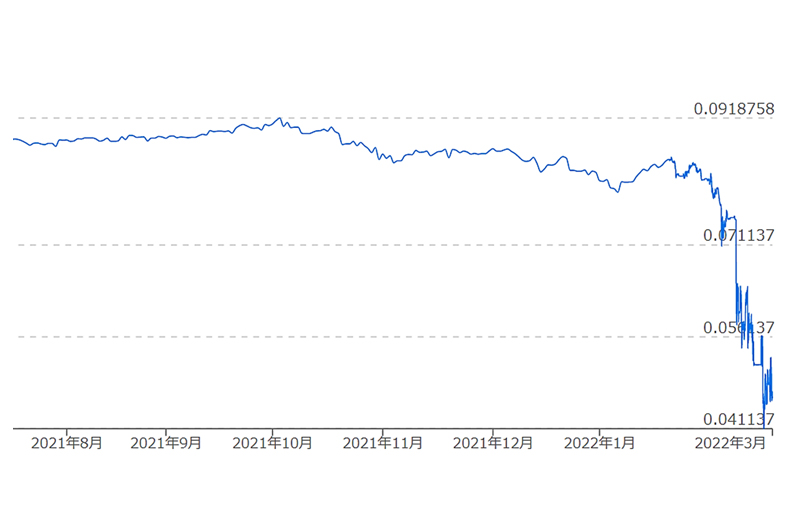

決済手段に制限があることに加え、中国の輸出企業にとっては、ルーブル暴落がロシア向け輸出拡大の足かせになっている。ルーブルの対人民元レートは昨年10月頃から弱含みで推移していたが、ウクライナ侵攻後に暴落し、その価値はほぼ半減している。中国の輸出企業にとっては、値段を下げないと売れないし、ロシアの輸入者にとって輸入価格は倍になる。中国製スマホはロシア市場において60%のシェアをもっているが、侵攻後、ロシア向けの出荷台数は半減したといわれる。ルーブル安のため、ロシア国内販売価格が急騰したためだ(xx)。無論、ルーブル安は中国にとって、エネルギー・一次産品を格安で購入する絶好の機会でもある。しかし、上記の決済手段の制約を勘案すれば、契約通りの数量を購入できるかどうか疑問なしとしないし、それができたとしても、中国側は、大幅な値引きをロシアに要求する可能性はある。これまで右肩上がりで拡大してきた中ロ経済関係だが、ウクライナ戦争によって、今後足踏みとなる可能性が濃厚になってきた。

中国の参加によるウクライナ停戦のシナリオ

習近平国家主席は、「タオルを投げ入れる」タイミングを慎重に見計らっているのではないだろうか。そのタイミングは、現地の市民の方々には大変気の毒だが、キエフ陥落、あるいはキエフ包囲網が完成したときではないかと思う。キエフ市街にロシア軍が侵攻すれば、市街戦は必至となる。独ソ戦のスターリングラードの再現になりかねず、兵士だけではなく市民の被害が膨大なものになるはずだ。プーチンン大統領にしても、この惨事は避けたいのではないか。

筆者が考えるシナリオは下記である。①ロシア軍のキエフ包囲網が完成した時点で、中国、ドイツ、フランスおよびEUが共同で、国連において停戦決議を提議する。②停戦条件として、aウクライナのNATO加盟手続きの延期、b停戦監視団あるいは平和維持軍の派遣、c対ロ制裁措置のいくつかの停止(とくにSwiftへの復帰)、但し、ロシアやベラルーシ政府高官および新興財閥への制裁は継続する。③ウクライナに派遣する平和維持軍にNATO加盟国は参加せず、現場ではオブザーバー、平和維持軍の総司令部への派遣にとどめる(中国、インド、ASEAN諸国、イスラエルなどが候補)、④ウクライナ復興支援基金を創設する、といった内容だ。

上記提案にあたり、中国は、ロシア、ウクライナ、ドイツ、フランスとの根回しを行う。難関はロシアだが、上記②についてはロシア側も妥協する余地があると思うし、中国側は、中ロ経済協定の順守を強調すれば良い(対中貿易はロシアにとって生命線でもあるためだ)。このシナリオのポイントは、アメリカの説得である。アメリカ主導の世界秩序を崩しかねないからだ。しかし、停戦の時期が夏ごろにずれ込んだ場合、バイデン政権は中間選挙の目を注がざるを得ない。もし、戦闘が初夏までずれこむようなことになれば、どんな条件でもいいから、とにかく停戦を、という国際世論が盛り上がるはずだし、ロシアの軍事余力やそれを支える経済力も限界に近づくはずである。ロシアの外貨準備は、フルに使えれば20カ月分の輸入を賄えるが、金と人民元しか使えないのであれば、資金面での継戦能力は、おそらく数カ月に留まるのではないか。

プーチン大統領の戦争責任や、ベラルーシの責任、あるいはゼレンスキー現政権の処遇、ウクライナの将来におけるNATO・EU加盟、ウクライナ東部のルガーンスクやドネツク、あるいは、ロシア軍が制圧したウクライナ南部(黒海・アゾフ海沿岸地域)の帰属の在り方など、課題は山積している。この過程で、新たな「鉄のカーテン」が出現する可能性も高い。

このシナリオのポイントは、欧州、ひいては世界におけるアメリカの覇権に致命的なくさびが打ち込まれることである。ドイツは軍事費をGDPの2%以上に拡充することをすでに決めている。NATOのアメリカ依存はこれによって減退する可能性が高い。ウクライナ停戦は、終わりではなく、新たな国際秩序構築の始まりであると思う。

以上

i Ukraine crisis: Sanctions and high energy prices pose threat to global economy February 23, 2022, FT

ii Food crisis looms as Ukrainian wheat shipments grind to halt March 6, 2022, FT

iii The corporate fallout from Russia’s invasion of Ukraine February 25, 2022, FT

iv An Unprecedented Week for European Security2 March 2022 Ed Arnold The Royal United Services Institute

v The politics of ‘iron and blood’ return to Europe We should now be ready for the worst: an attack by Russia against a Nato member state February 25, 2022, Richard Shirreff, FT

vi Kaja Kallas: ‘There is a certain naivety towards Russia’ The Estonian prime minister on the Baltic state’s precarious position and why many European nations misread Moscow February 18, 2022, FT

vii Xi Jinping supports Ukraine ceasefire drive, says France March 8, 2022, FT

viii Don’t mention the invasion: China spins Russia’s war in Ukraine February 26, 2022, FT

ix Xi is the only leader who can stop the war in Ukraine - If China doesn’t control the violent criminal in the Kremlin the outcome will be a rejuvenated West and stronger Taiwan ,March 07 2022, The Times

x https://youtu.be/c17tY3tgOlQ

xi ‘It came too late’: Chinese students who fled Ukraine criticise embassy response, March 8, 2022, The Guardian

xii 中国向烏克蘭提供的第三批緊急人道主義物資已啓運2022-03-14央視新聞

xiii 中ロ、新時代の国際関係と世界の持続可能な発展に関する共同声明を発表_中国国際放送局 (cri.cn)

xiv 習近平主席、プーチン大統領と電話会談 – 中華人民共和国駐日本国大使館 (china-embassy.or.jp)

xv China-based AIIB freezes lending to Russia and Belarus over Ukraine war March 4, 2022, FT

xvi 李克強総理作政府工作報告(文字摘要)2022-03-05 来源:新華社

xvii Ukraine crisis: How much trade does Russia do with China? March 8, 2022, BBC

xviii China ready to soften economic blow to Russia from Ukraine sanctions February 24, 2022, FT

xix Can the Yuan Ever Replace the Dollar for Russia? August 2, 2021, Carnegie Moscow Center

xx Chinese smartphone shipments to Russia plunge as rouble collapses March 9, 2022,FT